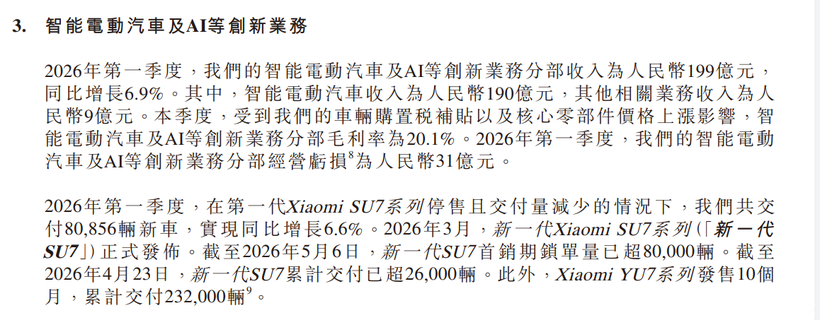

说实话看到小米Q1财报的时候我愣了一下——汽车业务经营亏损31亿元,这个数字搁谁身上都不小。

要知道小米汽车2025年Q3才第一次实现单季盈利,赚了7个亿,Q4扩大到11亿,眼看着要步入正轨,结果2026年Q1直接掉头,一季亏掉的钱相当于之前两季盈利总和的两倍还多。

这个过山车式的利润曲线,说白了暴露的是同一个问题:产品线太少了。

小米现在卖的车就两条线,SU7和YU7。Q1交付了80856辆车,看着还行,但细看数据就有点扎心了——YU7系列去年12月还交付了近3.9万台,今年2月直接掉到20196台,环比降幅46.6%,到了4月只剩9876台。三个月连着往下掉,这速度说实话我看了都有点慌。

新款SU7倒是3月底开始交付了,35天卖了2.6万台,4月单月零售26826台,占了当月总销量的73%,算是勉强接上了。但一款新车和老款交接期就这么一波操作,整个季度的财务就被拽下来了。

CFO林世伟给的解释是三个原因:跨年订单的购置税补贴每台大约1万到1.5万,直接拉低了均价和毛利;一季度清了一批复古老款展车,价格也上不去;电池、存储这些核心零部件还在涨价。毛利率从去年同期的23.2%掉到了20.1%,三个多点看着不多,但乘上几十亿的营收基数,差额就很大了。

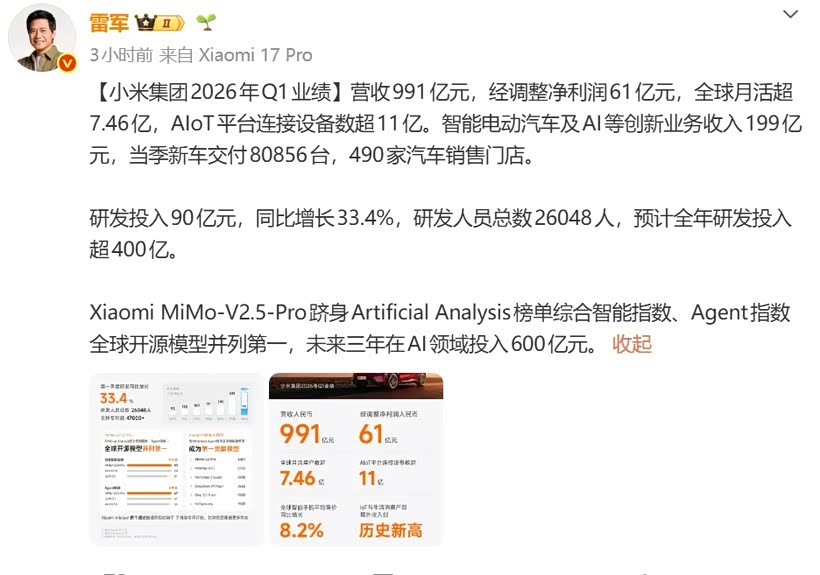

有意思的是,整个小米集团的日子也不好过——总营收同比下滑10.9%,经调整净利润暴跌43.1%。汽车这块反而是集团里增长最快的业务,占到了总营收的20%,成了仅次于手机的第二大板块。

再看新势力这边,Q1零跑交付11万辆排第一,理想9.5万第二,蔚来8.35万第三,小米7.86万第四。但人家零跑五条产品线以上,理想蔚来各有五六条,小米就两条线跑到第四,单车效率确实能打,可风险也明摆着——任何一款车销量波动,整个盘子都得跟着抖。

小米自己也知道这个问题。2026年规划了四款新车:YU7 GT已经发了,38.99万起;YU7入门版23.35万起;还有个增程SUV代号"寻天",大概年底到明年才能大规模交付;另外还有个疑似SU7加长版。

全年交付目标55万辆,Q1只完成了约8万,不到15%。剩下三个季度要月均超过5.2万台,压力不小。雷军微博上回应质疑说"能做到55万辆就已经很厉害了",这话听着既有信心又有点给自己留余地。

小米还同日宣布了200亿港元的股份回购计划,这跟利润暴跌的财报同一天放出来,市场怎么看就见仁见智了。有人觉得是信心展示,也有人觉得是增长故事不被买账时的对冲手段。

作为一个关注小米汽车的车主,我其实更关心的是:等这四款新车都能正常交付的时候,小米能不能从"单品爆款"真正进化到"多产品矩阵"。毕竟靠两根独苗撑起一个汽车板块的营收,这种结构谁看了都得捏把汗。

游客

游客